PUBLICADO EN : Diario de Ferrol; Galicia Confidencial; La Opinión; La Región; Faro de Vigo; Atlántico Diario; Globedia

A pesar do seu desfasamento, a gran maioría dos Concellos manteñen activo o planeamento xenuino, coa exclusiva finalidad de asegurar o nivel de recadación en concepto de IBI.

A pesar do seu desfasamento, a gran maioría dos Concellos manteñen activo o planeamento xenuino, coa exclusiva finalidad de asegurar o nivel de recadación en concepto de IBI.

A actual crise económica ademais de causar un forte impacto na cidadanía, prexudicou igualmente ao segmento mais débil do tecido empresarial con autónomos e Pemes como referentes especialmente damnificados; impacto, do que tampouco se libraron os Concelloscomo parte mais feble da administración pública, tendo en conta que a repercusión dos seus efectos foi o detonante que fixo estourar a burbulla inmobiliaria que causou na esfera local unha forte convulsión como consecuencia da notable redución das solicitudes de licenzas de obras para novas construcións, cancelación de convenios urbanísticos e outra serie de trámites polos que a Administración Local ingresaba inxentes recursos económicos nas arcas municipais con destino ao financiamento de actividades de matiz non necesariamente urbanístico.

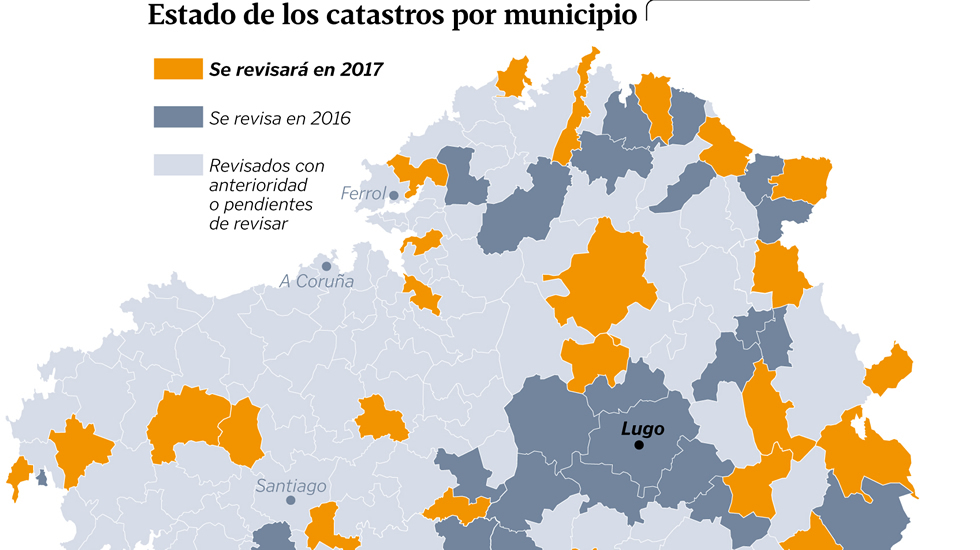

Tal foi a repercusión dos seus efectos , que a recadación actual relativa ao Imposto sobre construcións, instalacións e obras (ICIO) é inferior ao ingresado vinte anos atrás; aínda que para paliar tal desaxuste deuse entrada en escena á burbulla catastral, en formato compensatorio da picada da burbulla inmobiliaria, como así evidencia o feito que en idéntico período, o IBI, a través de revisións catastrais impropias, disparásese na súa tendencia alcista mais alá do 235%, ata o extremo de alcanzar no seu cómputo recadatorio un porcentual superior ao 30% do orzamento xeral dos municipios.

Unha desmedida e abusiva repercusión, tendo en conta que desde que estalou a crise, o valor da vivenda mantivo unha constante depreciación, e con todo o IBI que grava a propiedade inmobiliaria, non deixou de engordar ano a ano, un anacrónico incremento que permitiu elevar a presión fiscal aos inmobles urbanos e, polo tanto, aos cidadáns, e que para maior complexidade toma carácter dun imposto case universal, xa que este é un país, onde ao redor do 80% dos fogares están conformados por unidades familiares propietarias de vivenda.

Esa tónica marcadamente recadatoria fai que actualmente o urbanismo municipal atravese as súas horas máis baixas desde a transición e non tan só pola contracción impelida pola crise, senón especialmente, polo empeño en manter tan excedida fiscalidade sobre un esgotado modelo territorial, cando a inexistente presión urbanística recomenda xusto o contrario e o alcance do seu contido difire nos substancial de ser coherente coa reactivación económica como coa minguada capacidade de renda da cidadanía.

Sendo por iso que agora, sen que caiba dilación, toque recuperar o tempo perdido e corrixir os erros levados a cabo ao amparo do urbanismo "desarrollista" de épocas pretéritas, afrontando para o efecto, un cambio de patrón urbanístico e de intervención territorial que pola súa condición resolutiva permita o maior aproveitamento dos recursos do seu ámbito e reduza á mínima expresión os seus efectos negativos, a través da posta en práctica de políticas sobre ordenación do solo que desde a transversalidade conteñan ingredientes participativos que permitan aflorar novos modelos de xestión e unha dialéctica urbanística renovada; pois sen darse esa premisa, folga dicir, que toda retórica sobre o cambio na función política, mais que facerse visible pasará a formar parte da esterilidade.

Cambios necesarios do escenario urbanístico, que demandan á súa vez a reforma en profundidade do sistema de financiamento das facendas locais, tendo en conta que a mesma non debe pivotar en exclusiva sobre os actuais parámetros de aplicación territorial, por canto, o axuste da delimitación do espazo urbano clasificado á realidade do necesario, obriga a modificar os relatorios catastrais, cuxos valores, a tempo presente, como xa queda devandito superan os prezos de mercado como consecuencia da nociva repercusión que a crise inmobiliaria provocou entre a oferta e a demanda; unha circunstancia que inducirá a corrección á baixa do correspondente censo fiscal en adecuación ao teito potencial do plan urbanístico resultante.

Nada xustifica a continuidade desta anómala situación, resultando necesario por tanto, afrontar sen mais demora alternativas de regulación correctora, pois o urbanismo do século XXI ten de supoñer unha ruptura coa versión de planificación que deu orixe á explosión da burbulla inmobiliaria, tanto nos seus aspectos técnicos, xurídicos como financeiros; posto que o maior obstáculo para a evolución municipal radica na continuidade do obsolescente modelo urbanístico e o excesivo peso da fiscalidade local sobre o mesmo.

E iso é así por razóns obvias, pois se a ordenación territorial continua mantendo o seu excedido dimensionamento e prosegue a incorrecta repercusión da fiscalidade local sobre bolsas de solo chamadas a ser excluídas da delimitación so solo urbano, por mais vontade renovadora que manifesten os gobernos de progreso fracasarían no seu intento de cambiar as cousas, pois tal limitación impedirá asegurar a racionalización do planeamento o que obstaculizará o cumprimento de obxectivos políticos de vangarda.

No hay comentarios:

Publicar un comentario